不動産取得税とは?住宅の軽減措置や計算方法を解説

2023年12月29日

▲関連記事をチェック

この記事を書いた人

-150x150.png)

-

2級FP技能士・AFP/金融・法律ライター

離婚や損害賠償に関して調停・本人訴訟の経験あり。

経験と知識を活かし、離婚や交通事故、相続、不動産を中心に多くの記事を執筆。

トラブルには「備え」も重要という考え方から、トラブルの予防・解決に役立つ情報をわかりやすく発信中。

◆WEBサイト

https://visioncapit.com/

最新の投稿

いじめ2024.05.16インターネット上の誹謗中傷は弁護士費用保険で備えられる?注意点や選び方も解説

いじめ2024.05.16インターネット上の誹謗中傷は弁護士費用保険で備えられる?注意点や選び方も解説 未分類2024.03.28保護中: 【2024年3月最新版】弁護士保険コモンの評判・口コミ

未分類2024.03.28保護中: 【2024年3月最新版】弁護士保険コモンの評判・口コミ 弁護士保険2024.02.29弁護士保険のデメリットは?申し込む前によくチェックしておこう!

弁護士保険2024.02.29弁護士保険のデメリットは?申し込む前によくチェックしておこう! 事故2024.02.13交通事故が刑事事件化するケースとは?裁判の流れや具体的な刑事罰も解説

事故2024.02.13交通事故が刑事事件化するケースとは?裁判の流れや具体的な刑事罰も解説

不動産の新築や購入をしたときに一度だけかかる税金が、不動産取得税です。今回は、不動産取得税の基本を紹介したうえで、新築住宅や中古住宅を取得したときに適用できる軽減措置や計算方法を解説します。

不動産取得税の基本だけ知りたい方はもちろん、不動産取得税を自分で計算できるようになりたい方もぜひ参考にしてください。

- 土地や家屋を取得したときに課される税金

- 税率は原則4%だが、住宅用は3%

- 課税標準額は固定資産税評価額

- 軽減措置あり(取得価格が3000万円以下など)

- 納税期限は取得日から30日以内

不動産取得税とは?

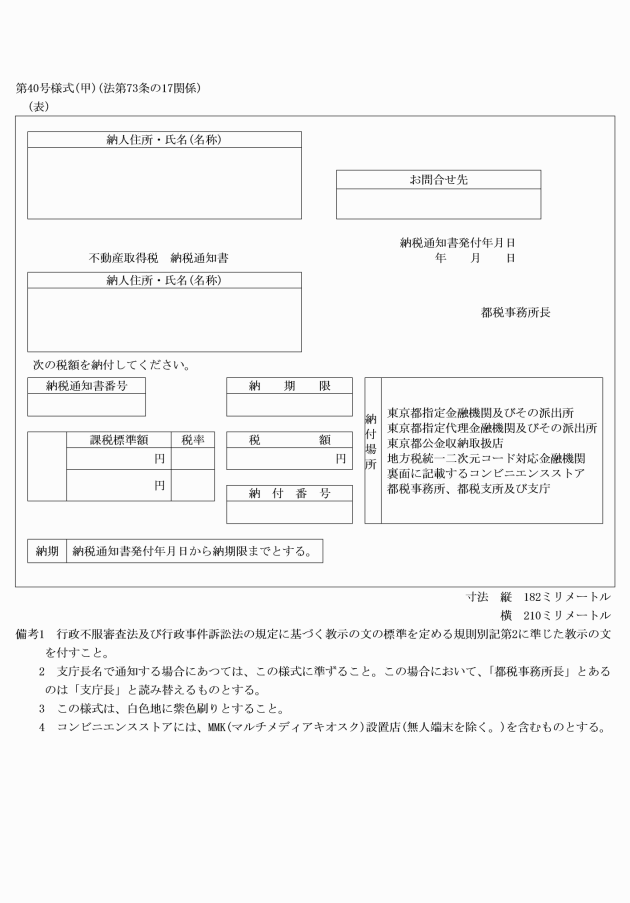

不動産取得税とは、不動産を取得した場合、原則としては「固定資産税評価額×標準税率4%」を都道府県に納めなければならない税金です。ただし、後述するように住宅に関してはこの計算式では計算しません。

マイホームの新築や購入をすると、自宅に納税通知書が届きます。納税通知書に記載された金額や納付方法を確認して納税すると、納税は完了です。固定資産税のように毎年支払う必要はありません。

以上のとおり不動産取得税の基本は簡単ですが、軽減制度や特例などがあり、詳しく見ていくと難しい部分もあります。以降では、不動産取得税について詳しく、できるだけわかりやすく解説していきます。

不動産取得税がかからない場合(非課税)

不動産取得税はその名のとおり不動産を取得したときにかかる税金ですが、一部かからない場合もあります。

不動産取得税がかからない場合の代表的な例は、相続です。親や祖父母などから相続で不動産を取得しても、不動産取得税はかかりません。相続人であれば、遺言で不動産を取得した場合も同様です。

ただし、相続人ではないのに遺言で不動産を取得した場合には、不動産取得税の課税対象となります。

不動産取得税の申告方法

不動産を取得したとき、申告が必要かどうかは都道府県によって異なります。

多くの都道府県では、取得日からすぐに登記の申請をしていれば申告する必要はありません。しかし後述する軽減措置の適用を受けるためには、原則として添付書類を添えて申告書の提出が必要です。

不動産取得税の申告が必要かどうかは、都道府県の税金事務所に確認しておきましょう。

不動産取得税の納税方法

不動産取得税の納税方法は、都道府県から送られてくる納税通知書に従います。所得税のように、あらかじめ一定の期日までに支払わなければならないものではありません。

どのように納税するかも納税通知書に記載があります。東京都の場合、30万円以下ならPayPayやau PAY、d払い、楽天ペイ、d払い、LINE Payなどのスマートフォン決済アプリで納付できます。コンビニ払いも可能です。

住宅(家屋・建物)に関する軽減制度・特例

不動産取得税は、原則として固定資産税評価額の4%を納税通知書にしたがって支払う税金であり、一見して複雑なものではありません。

しかし、社会政策的配慮から、一定の要件を満たせば課税標準や税率、税額などが軽減される軽減措置などが施されています。

不動産取得税がいくらになるか計算しやすいように、住宅の種類に応じて軽減制度や特例を紹介していきます。なお、土地(住宅の敷地)については次章を参考にしてください。

新築住宅の建築や新築建売住宅の購入をする場合

新築住宅の建築や新築建売住宅の購入をする場合、住宅(建物)の不動産取得税の基本的な計算式は次のとおりです。

※認定長期優良住宅は1,300万円控除

不動産取得税の原則と異なるのは、固定資産税評価額が1,200万円控除されていること、税率が4%から3%に軽減されていることの2つです。

ただし、1,200万円控除されるのは住宅の延床面積が50㎡以上240㎡以下の場合に限られています(地方税法施行令第37条の16)。なお、令和6(2024)年3月31日までに認定長期優良住宅の建築や購入をした場合、控除額は1,200万円ではなく1,300万円です(地方税法附則第11条第8項)。

住宅の取得に対する税率が4%から3%になるのは、令和6(2024)年3月31日までとされています(地方税法附則第11条の2)。軽減税率制度は、昭和56(1981)年に開始し、これまで何度も3年ごとに延長されてきました。今後も期限は延長される可能性があります。

中古住宅を購入する場合

中古住宅を購入する場合、住宅(建物)の不動産取得税の基本的な計算式は次のとおりです。

| 新築年月日 | 控除額 | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 昭和29(1954)年7月1日~昭和38(1963)年12月31日 | 100万円 | ||||||||||||||||

| 昭和39(1964)年1月1日~昭和47(1972)年12月31日 | 150万円 | ||||||||||||||||

| 昭和48(1973)年1月1日~昭和50(1975)年12月31日 | 230万円 | ||||||||||||||||

| 昭和51(1976)年1月1日~昭和56(1981)年6月30日 | 350万円 | ||||||||||||||||

| 昭和56(1981)年7月1日~昭和60(1985)年6月30日 | 420万円 | ||||||||||||||||

| 昭和60(1985)年7月1日~平成元(1989)年3月31日 | 450万円 | ||||||||||||||||

| 平成元(1989)年4月1日~平成9(1997)年3月31日 | 1,000万円 | ||||||||||||||||

| 平成9(1997)年4月1日~ | 1,200万円 | ||||||||||||||||

中古住宅は新築住宅と同様に税率が4%から3%に軽減されますが、固定資産税評価額から控除される額や要件が異なります。

固定資産税評価額から控除するためには、次の要件をすべて満たさなければなりません。(地方税法第73条の14第3項、地方税法施行令第37条の18第3項ほか)

- 住宅の延床面積が50㎡以上240㎡以下

- 昭和57(1982)年1月1日以後に新築されたか、耐震基準に適合していることが証明されたこと

昭和56(1981)年12月31日以前に新築された(築40年超え)住宅は、住宅の取得日前2年以内に調査や評価により耐震基準に適合していることを証明する必要があります。この場合の必要書類は、次のいずれかです。

- 耐震基準適合証明書

- 建設住宅性能評価書の写し

- 既存住宅売買瑕疵保険契約書の写し

なお、耐震基準に適合していない中古住宅を取得した後でも、取得後6か月以内に耐震改修をして耐震基準適合証明書を提出すると同様の軽減措置を受けられます(地方税法第73条の27の2)。

土地(住宅用の敷地)に関する軽減制度・特例

これまで住宅(建物)の軽減制度や特例について紹介してきました。続いて、土地についても軽減制度や特例があるので紹介していきます。

まずは、土地(住宅用の敷地)の不動産取得税の基本的な計算式を確認しておきましょう。

不動産取得税の原則と異なるのは、固定資産税評価額を2分の1にしていること、税率が4%から3%になっていること、軽減額があることの3つです。

それぞれ解説していきます。

宅地評価土地の課税標準の特例

土地(宅地評価土地)の課税標準は、固定資産税評価額の2分の1になります(地方税法附則第11条の5)。

令和6(2024)年3月31日までの期限付きですが、この特例も平成6(1994)年に創設されて3年ごとに延長されているため、今後も延長される可能性があります。

税率の特例

税率については、住宅と同じく令和6(2024)年3月31日までとされています(地方税法附則第11条の2)。前述のとおり、期限は延長される可能性があります。

軽減額(軽減措置)

計算式中の「軽減額」は、住宅の敷地であれば必ず適用できるわけではありません。次のような場合に適用できます。(地方税法第73条の24)

- 土地取得日から引き続き所有し、3年以内に床面積50㎡以上240㎡以下の住宅を新築した場合

- 借地上に床面積50㎡以上240㎡以下の住宅を新築してから1年以内にその敷地たる借地を取得した場合

- 築1年以内で床面積50㎡以上240㎡以下の土地付き建売住宅を購入した場合

- 同時取得を含む土地取得日前後1年以内に、自分が住むために耐震基準に適合した中古住宅を購入した場合

耐震基準に適合していない中古住宅の敷地でも、取得日から6か月以内に住宅の耐震改修をして居住し、耐震基準適合証明書などを添付して申告をすると対象になります。

なお、土地取得日から住宅を新築するまでの期間は2年が原則ですが、令和6年3月31日までに土地を取得したときは3年に延長する特例があります(地方税法附則第10条の3)。

上記要件を満たす住宅の敷地について、不動産取得税の軽減額は次のいずれか大きい金額です。

- 4万5,000円

(土地の固定資産税評価額×2分の1÷地積×200㎡を限度とする住宅の床面積の2倍)×軽減税率3%

一般的な住宅であれば、4万5,000円よりも計算式の結果のほうが減額される額は大きくなります。

不動産取得税の計算方法とシミュレーション

住宅に関する特例を含めて不動産取得税の計算方法を紹介してきました。

ここでは、実際に土地を買って住宅を新築した場合と土地付き中古住宅を購入した場合の2つに分けて、土地と建物それぞれの不動産取得税をシミュレーションしていきます。

新築住宅を取得した場合

シミュレーションでは、次の条件を前提とします。

- 令和5(2023)年1月に土地を買った

- 令和5(2023年)9月に住宅を新築した

- 土地の面積(地積)は150㎡

- 土地の固定資産税評価額は1,500万円

- 住宅の床面積は180㎡

- 住宅の固定資産税評価額は1,800万円

- 認定長期優良住宅ではない

住宅の不動産取得税

住宅の不動産取得税は、計算式にならって次のとおりです。

※軽減税率3%が適用されるのは、延長可能性もありますが取得日が令和6年3月31日までの場合に限られます。

新築住宅の計算は、特に難しいことはありません。令和6年3月31日までに認定長期優良住宅を取得した場合、控除額は1,300万円です。

なお、軽減税率3%が適用されるのは、延長可能性もありますが取得日が令和6年3月31日までの場合に限られます。

土地(住宅の敷地)の不動産取得税

新築住宅の敷地の不動産取得税は、計算式にならって次のとおりです。

※土地の課税標準額が固定資産税評価額の2分の1になるのは宅地評価土地が対象で、延長可能性もありますが令和6(2024)年3月31日までの期限付きです。

※軽減税率3%が適用されるのは、延長可能性もありますが取得日が令和6年3月31日までの場合に限られます。

つまりシミュレーションの前提条件であれば、土地の不動産取得税は0円となります。

問題は、軽減額がなぜ22万5,000円になるかです。軽減額の計算式は次のとおりでした。

4万5,000円

(土地の固定資産税評価額×2分の1÷地積×200㎡を限度とする住宅の床面積の2倍)×軽減税率3%

シミュレーションの前提条件を計算式に当てはめてみると、次のようになります。

住宅の床面積は180㎡であり2倍にすると360㎡ですが、200㎡が限度なので計算式では200㎡です。

算出した軽減額30万円は4万5,000円よりも大きいので30万円が軽減額になりそうですが、軽減する前の税額(当初税額)が22万5,000円しかないため、当初税額から控除できる軽減額も22万5,000円が限度となります。

土地付き中古住宅を購入した場合

続いて土地付き中古住宅を購入した場合のシミュレーションでは、次の条件を前提とします。

- 令和5(2023)年9月に土地付き中古住宅を買った

- 中古住宅は平成15(2003)年に新築された

- 土地の面積(地積)は150㎡

- 土地の固定資産税評価額は1,500万円

- 住宅の床面積は180㎡

- 住宅の固定資産税評価額は500万円

住宅の不動産取得税

住宅の不動産取得税は、計算式にならって次のとおりです。

※軽減税率3%が適用されるのは、延長可能性もありますが取得日が令和6年3月31日までの場合に限られます。

中古住宅に控除額が適用されるのは、耐震基準に適合している住宅に限られます。シミュレーションでは平成15(2003)年に新築された住宅を前提としており、昭和57(1982)年1月1日以後に新築されているため、控除額の適用は可能です。

昭和56(1981)年12月31日以前に新築された築40年を超える中古住宅の場合は、控除を受けるために耐震基準適合証明書などが必要となってしまいます。

次に控除額がいくらかですが、「中古住宅を購入する場合」で紹介したとおり、平成9(1997)年4月1日以後に新築された住宅は1,200万円です。つまり新築住宅と控除額は変わりません。

控除額1,200万円に対して固定資産税評価額は500万円なので、課税標準は残りません。結果、住宅について不動産取得税は発生しないという結果になります。

土地(住宅の敷地)の不動産取得税

住宅の敷地の不動産取得税は、計算式にならって次のとおりです。

※土地の課税標準額が固定資産税評価額の2分の1になるのは宅地評価土地が対象で、延長可能性もありますが令和6(2024)年3月31日までの期限付きです。

※軽減税率3%が適用されるのは、延長可能性もありますが取得日が令和6年3月31日までの場合に限られます。

シミュレーションでは耐震基準に適合した土地付き中古住宅を購入したことを前提としているため、「軽減額(軽減措置)」で紹介した「同時取得を含む土地取得日前後1年以内に、自分が住むために耐震基準に適合した中古住宅を購入した場合」に該当します。

つまり当初税額から軽減額を控除できる要件を満たしています。

控除額の計算式は中古住宅の敷地と新築住宅の敷地とで変わりません。したがって新築住宅の敷地の計算と同じ結果です。

おすすめ記事

「もしもの高額な支払いに備える」弁護士保険とは?

弁護士保険とは、弁護士に相談・依頼をする際の費用を補償してくれる保険です。

保険料の相場は月額3,000円程度となっており、着手金の相場額が30万円ということを考えると9年以内に弁護士に依頼を行えば元が取れるという計算になります。

自分で抱えきれない悩みがあった時に、弁護士保険に加入していれば弁護士に気軽に相談・依頼ができるので、トラブルの早期解決に繋げられます。

「弁護士保険ステーション」では弁護士保険取扱3社の「料金」「補償」「付帯サービス」などを分かりやすく比較できます。

会社によっては、弁護士保険に加入していることを表す「リーガールカード」や「ステッカー」の配布があり、トラブル抑止効果が期待できます。

そのほか、「弁護士紹介サービス」や「相談ダイヤルの設置」など、便利な付帯サービスが用意されています。

日常生活や職場などでトラブルがあった際に、確実に解決するには弁護士は頼りになる存在ですが、高い報酬がネックとなり簡単には依頼できないことも。

そんな弁護士費用に不安がある方は、弁護士保険への加入がおすすめです。

| 法律相談料 | 偶発事故※3 | 一般事件※4 | 通算上限金額 |

|---|---|---|---|

| 100%※1 2.2万円/事案まで |

100%※1 300万円/事案まで |

80% 200万円/事案まで |

1,000万円 |

- ※1 実費相当額

- 単独型 弁護士保険 9年連続(2013~2021) 保有件数No1!

- 家族特約でご家族の保険料は半額!

- 弁護士費用の補償・トラブルの予防サポートサービス付保険

| 法律相談料 | 偶発事故※4 | 一般事件※5 | 通算上限金額 |

|---|---|---|---|

| なし ※1 |

70% ※2 |

70% ※2 |

1,000万円 |

- ※1 初回法律相談60分無料の弁護士を紹介

- ※2 着手金および報酬金の次の①②のいずれか少ない金額

①被保険者が弁護士に支払う金額

②(基準-5万)×基本てん補割合(原則70%)

- 追加保険料0円で家族も補償

- 提携弁護士による初回60分の無料法律相談が可能

- デビットカードでの支払も対応

| 法律相談料 | 偶発事故※3 | 一般事件※4 | 通算上限金額 |

|---|---|---|---|

| 100%※1 2.2万円/事案まで |

100%※2 100万円/事案まで |

100%※2 100万円/事案まで |

1,200万円 |

- ※1 実費

- ※2 着手金:(基準-5万)×100%

- ライト+ レギュラー+ ステータス+の3プランから選べる!

- 初期相談が無料の弁護士直通ダイヤルなど8つの付帯サービス

- 一般事件の補償が充実!

| 法律相談料 | 偶発事故※3 | 一般事件※4 | 通算上限金額 |

|---|---|---|---|

| 実費 10万円を限度 |

実費 300万円を限度 |

補償対象外 | - |

- 保険開始から使用可能な痴漢冤罪/被害ヘルプコール付き

- 加害者になった時の対人/対物賠償保険付き

- 気軽に加入できるリーズナブルな保険料

|

〇 | 〇 | 〇 | 〇 |

|---|---|---|---|---|

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | 〇 | 〇 |

|

〇 | 〇 | 〇 | 〇 |

|

〇 | 〇 | 〇 | 〇 |

|

〇 | 〇 | 〇 | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

\カンタン4社比較/

この記事を読んだあなたにおすすめ

弁護士保険お役立ち記事カテゴリ

弁護士保険人気記事