家賃保証でトラブルが減る? 減らない? その対処法

2019年07月12日

▲関連記事をチェック

この記事を書いた人

-

弁護士保険ステーションは弁護士保険会社4社を徹底比較するサイトです。

トラブルが起きた時でも対応できるようトラブルの対処法や、もしもの時に弁護士保険が役立つことを記事でお伝えできたらと思います。

最新の投稿

ニュース2024.07.24お客様とのトラブルの早期解決 従業員の負担軽減に カスタマーハラスメント対策にも「事業者のミカタ」

ニュース2024.07.24お客様とのトラブルの早期解決 従業員の負担軽減に カスタマーハラスメント対策にも「事業者のミカタ」 弁護士保険2024.07.01【2024年7月最新版】弁護士保険ミカタの口コミ

弁護士保険2024.07.01【2024年7月最新版】弁護士保険ミカタの口コミ 弁護士保険2024.06.27【2024年6月最新版】弁護士保険コモンの評判・口コミ

弁護士保険2024.06.27【2024年6月最新版】弁護士保険コモンの評判・口コミ ニュース2024.06.10フジテレビ系列の「ネプリーグ」で当社の調査データが取り上げられました

ニュース2024.06.10フジテレビ系列の「ネプリーグ」で当社の調査データが取り上げられました

アパート・マンション経営の身近なリスクである「家賃滞納」。

それをカバーしてくれるのが、家賃保証です。

ただし,家賃保証を利用する=家賃滞納リスク「ゼロ」ではありません。

そうした安心の背後に潜むリスクとその対処法をご紹介いたします。

おすすめ記事

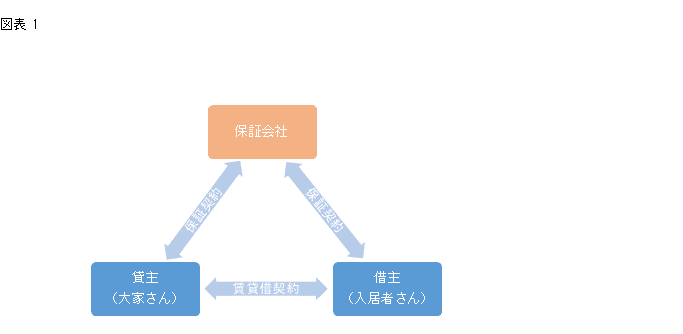

家賃保証は大きく分けて2種類

アパート・マンションの家賃を保証してもらうシステムは,大きく分けて2つあります。

1.保証会社に保証してもらう。

貸主(例えば大家さん)と借主(例えば入居者さん)が交わしている「賃貸借契約」から生じる借主の一定の債務を保証会社が保証いたします。保証会社の役割をわかりやすく言うと,制限の付いた保証人さんです。図表1のような三角の関係になります。保証会社によって保証契約内容,使われている用語は様々です。

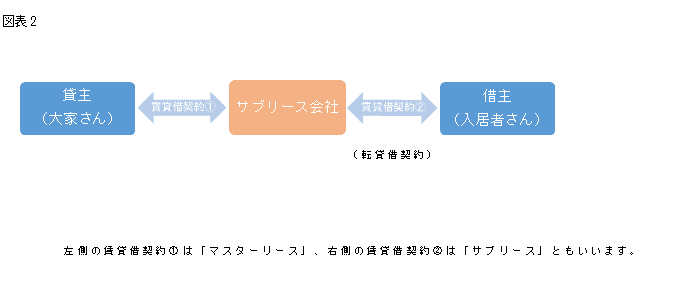

2.サブリースしてもらう。

貸主(例えば大家さん)がサブリース会社にお部屋を貸して,サブリース会社が借主(例えば入居者さん)にその借りたお部屋を貸します。大家さんからするとサブリース会社は借主,入居者さんからするとサブリース会社は貸主です。

ようするに転貸借(また貸し)ですね。図表2のように,賃貸借契約が2つあることになります。サブリース会社によって契約内容は様々です。

もとの家賃の何パーセントで借りてくれるのか?だけでは判断せず,契約内容をしっかりチェックするのがポイントです。

以上の2つに分けられますが,今回は1の「保証会社に保証してもらう」に限って,ご説明いたします。

保証会社をよく知ろう

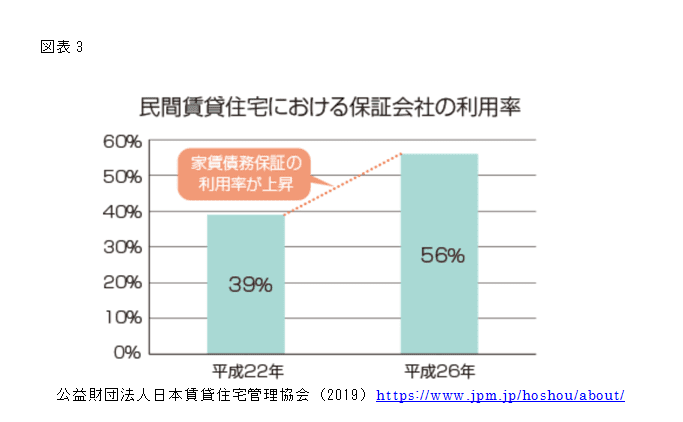

全国の保証会社の数は,国土交通省の登録家賃債務保証業者一覧によると67社(未登録業者をは含まず,2019)であり,その利用率は右肩上がりです(図表3)。

そんな一般化された保証会社は,アパート・マンション経営者の良いパートナーになっております。

ですから,経営者としては相手となるパートナーのことをよく知っておかなければなりません。

ここでは保証会社の良い点と注意点に分けて,ご説明いたします。

良い点 保証会社は大家さんの味方

大家さんが保証会社を利用するのは,アパート・マンション経営の防御でもあり,攻めとしての色彩も濃いです。

保証会社を利用しているから入居率が上がった(空室率が下がった)というパターンは,今やよくあるお話し。

空室損は,商売でいうロスです。飲食店のように残ったものを晩ご飯のオカズにするわけにはいきません。

保証会社は,そのロスを減らしてくれます。例えば,「ん~この人、断ろうかな?」と思った申し込みを「保証会社を利用するならOKにしよう!」に代わります。

防御しながら攻めていますね。保証会社は,将棋でいう「金」や「銀」だと思って,戦略的に駒をすすめることができます。

注意点 “免責”と“終了事由”

しかし,そんな頼れるパートナーにも,やっかいなルールがあります。

それが“免責”です。免責とは「負うべき責任を負わずに許すこと」という意味です(広辞苑第7版)。保証契約に定められた免責規定に該当すれば面倒を見てくれません。

さらに,“終了事由”という定めもあります。その名の通り,保証契約自体が終わってしまい,保証が切れてしまうことです。突然そうなればぐんとリスクが上がります。将棋を指していて,急に「金」と「銀」がなくなるような気分ですね。

以上の注意点から,例を通じて,その対処法をご説明させていただきますので,今後のアパート・マンション経営の参考にしていただければと存じます。

ただし,保証会社によって契約内容は異なり,保証会社によってこれらの注意点を補うための定め(例えば見舞金の支給)がありますので,あせらずにご参照ください。

“免責”の例「滞納の連絡がうっかり遅れたとき」

大家さんは,家賃滞納が発生したら,保証会社に連絡(請求)します。その連絡に使う用語は,「代位弁済請求」「事故報告」と,保証会社によって様々です。連絡すると,一定の期間内に保証会社が大家さんに滞納家賃を払います。

が,溜まるに溜まってから,連絡を受けると,保証会社は商売になりません。

そこで,「〇〇日以内に連絡くれなかったら責任を持ちませんよ」といった免責規定があります。

なので,うっかりその期間を過ぎてしまわないよう,保証会社への連絡日をルーティン化しておきましょう(例えば,毎月10日は保証会社への連絡日にするぞと決めておく)。

保証会社によって,短ければ10日,長ければ80日で定めております。

そして,免責になると,大家さんご自身で回収しなければなりません。

そういうときは,以前ご紹介した家賃滞納をされた。どのように対処したらいいの!?をご参考になさってください。

“終了事由”の例「入居者さんの死亡など」

もし入居者さんが死亡しても(または行方不明になっても),保証会社を利用しているから大丈夫!なんてイメージしている大家さんがいるかもしれません。

そんな大家さんは,一度保証会社の契約書を確認するか,保証会社に直接問い合わせてみましょう。保証契約の終了事由に「借主の死亡」が定められているかもしれません。

定められていたら「えー、そんなときのための保証会社じゃないのー!!」という気分になりますね。

でもそうはいきません。実際にお亡くなりになり,保証契約が終了して,相続人が簡単に見つからない場合は,かなりのストレスになります。

そういうときは,ご無理なく弁護士さんに相続人の調査を依頼しましょう。

相続人が直ぐに見つかる場合はもちろん,見つからない場合の手続きもサポートしてくれます。

家賃以外の保証も

保証会社が保証してくれるのは,家賃に限りません。

他に負担してくれる項目もありますし,オプションで追加できる場合もあります。 例 原状回復費用・特別に定めた違約金

その中でも「原状回復費用」を保証会社に保証してもらうには,もともとの賃貸借契約書や退去時の約束がしっかりしていなければなりません。

賃貸借契約内容に無理がある場合や曖昧な場合は,保証対象外になる可能性があります。

慣れない原状回復トラブルの対処法でご紹介したとおり,賃貸借契約書を弁護士さんに事前チェックしてもらうことをオススメいたします。

最後に

以上のことから,保証会社利用のポイントは,「保証会社の契約内容をよく知ること」です。

2~3社の契約内容を理解しておき,状況に応じて使い分けるとよいでしょう。

契約内容を手堅く確認したい場合は,その内容を弁護士さんにチェックしてもらいましょう。

一度チェックしてもらえば,改訂がない限り,そのまま安心して利用できます。ただ,改訂番号だけはしっかりチェックしてください。

ぜひ保証会社のことをよく知り、より良い関係を構築していただくことを願っております。

2019年6月28日

不動産コンサルタント 永嶋 秀典

【免責事項】当記事の情報は,その正確性,完全性及び有用性を保証するものではありません。それによって生じた損害については一切責任を負いません。解釈,試用は,必ず専門家へご確認ください。

「もしもの高額な支払いに備える」弁護士保険とは?

弁護士保険とは、弁護士に相談・依頼をする際の費用を補償してくれる保険です。

保険料の相場は月額3,000円程度となっており、着手金の相場額が30万円ということを考えると9年以内に弁護士に依頼を行えば元が取れるという計算になります。

自分で抱えきれない悩みがあった時に、弁護士保険に加入していれば弁護士に気軽に相談・依頼ができるので、トラブルの早期解決に繋げられます。

「弁護士保険ステーション」では弁護士保険取扱3社の「料金」「補償」「付帯サービス」などを分かりやすく比較できます。

会社によっては、弁護士保険に加入していることを表す「リーガールカード」や「ステッカー」の配布があり、トラブル抑止効果が期待できます。

そのほか、「弁護士紹介サービス」や「相談ダイヤルの設置」など、便利な付帯サービスが用意されています。

日常生活や職場などでトラブルがあった際に、確実に解決するには弁護士は頼りになる存在ですが、高い報酬がネックとなり簡単には依頼できないことも。

そんな弁護士費用に不安がある方は、弁護士保険への加入がおすすめです。

| 法律相談料 | 偶発事故※3 | 一般事件※4 | 通算上限金額 |

|---|---|---|---|

| 100%※1 2.2万円/事案まで |

100%※1 300万円/事案まで |

80% 200万円/事案まで |

1,000万円 |

- ※1 実費相当額

- 単独型 弁護士保険 9年連続(2013~2021) 保有件数No1!

- 家族特約でご家族の保険料は半額!

- 弁護士費用の補償・トラブルの予防サポートサービス付保険

| 法律相談料 | 偶発事故※4 | 一般事件※5 | 通算上限金額 |

|---|---|---|---|

| なし ※1 |

70% ※2 |

70% ※2 |

1,000万円 |

- ※1 初回法律相談60分無料の弁護士を紹介

- ※2 着手金および報酬金の次の①②のいずれか少ない金額

①被保険者が弁護士に支払う金額

②(基準-5万)×基本てん補割合(原則70%)

- 追加保険料0円で家族も補償

- 提携弁護士による初回60分の無料法律相談が可能

- デビットカードでの支払も対応

| 法律相談料 | 偶発事故※3 | 一般事件※4 | 通算上限金額 |

|---|---|---|---|

| 100%※1 2.2万円/事案まで |

100%※2 100万円/事案まで |

100%※2 100万円/事案まで |

1,200万円 |

- ※1 実費

- ※2 着手金:(基準-5万)×100%

- ライト+ レギュラー+ ステータス+の3プランから選べる!

- 初期相談が無料の弁護士直通ダイヤルなど8つの付帯サービス

- 一般事件の補償が充実!

| 法律相談料 | 偶発事故※3 | 一般事件※4 | 通算上限金額 |

|---|---|---|---|

| 実費 10万円を限度 |

実費 300万円を限度 |

補償対象外 | - |

- 保険開始から使用可能な痴漢冤罪/被害ヘルプコール付き

- 加害者になった時の対人/対物賠償保険付き

- 気軽に加入できるリーズナブルな保険料

|

〇 | 〇 | 〇 | 〇 |

|---|---|---|---|---|

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | 〇 | 〇 |

|

〇 | 〇 | 〇 | 〇 |

|

〇 | 〇 | 〇 | 〇 |

|

〇 | 〇 | 〇 | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

\カンタン4社比較/

この記事を読んだあなたにおすすめ

弁護士保険お役立ち記事カテゴリ

弁護士保険人気記事