弁護士保険とは?加入するための条件は?

2018年06月15日

▲関連記事をチェック

この記事を書いた人

-

予備試験を経て司法試験に合格し、2016年に弁護士登録。

法律事務所での執務のほか、インハウスとしても執務を経験。

現在は独立し、弁護士としての活動に加え、飲食店等に関する事業経営も積極的に行っている。

最新の投稿

弁護士保険2023.05.13弁護士保険で刑事事件は補償されるのか?

弁護士保険2023.05.13弁護士保険で刑事事件は補償されるのか? ハラスメント2023.03.08ケアハラスメントの定義とは? 仕事と介護の両立のために利用できる制度を解説

ハラスメント2023.03.08ケアハラスメントの定義とは? 仕事と介護の両立のために利用できる制度を解説 いじめ2023.02.20ネット上での誹謗中傷への対処法は?削除や損害賠償を請求する方法

いじめ2023.02.20ネット上での誹謗中傷への対処法は?削除や損害賠償を請求する方法 離婚2023.01.23不倫の線引きは?不貞行為で慰謝料を請求できるケース、流れ、相場を解説

離婚2023.01.23不倫の線引きは?不貞行為で慰謝料を請求できるケース、流れ、相場を解説

弁護士に依頼した際に生じる報酬などを補償する保険である「弁護士保険」ですが、加入しておくとあらゆるトラブルを法的に解決することに役立ちます。

加入するには難しい条件などがあるのではないかと懸念される方も多いかもしれません。

しかし、実際、加入に難しい条件は少なく、弁護士保険に加入することで、誰もが起こり得るトラブルをスムーズに回避できるようになります。

この記事では、弁護士保険に加入するための条件や注意点などを詳しく解説していきます。

記事の要約

- 弁護士保険は、弁護士に相談や依頼をした場合の費用を補償する保険である。

- 加入条件は、保険会社によって異なるが、一般的に満18歳以上であること、日本国内に住んでいること、約款や重要事項を理解できること、クレジットカードまたは銀行口座を保有していることなどが挙げられる。

弁護士保険とは

弁護士保険の内容

弁護士保険とは、被保険者が法的トラブルに直面したときに、弁護士への法律相談料・着手金・報酬金などを保険金として受け取ることができる保険です。

弁護士費用保険/権利保護保険とも呼ばれる保険商品で、自動車保険の特約(弁護士費用特約)としてご存知の方が多いのではないかと思います。

このほかにも、火災保険・傷害保険・クレジットカードの保険に付帯されていることもありますし、近頃では、「単独型」(付帯保険ではなく、弁護士保険だけが内容である保険)の保険も普及しています。

弁護士保険に加入していれば、法律相談料については、2万円(税抜)、着手金・報酬金・日当・実費などについては、200~300万円(税込)までが、保険金として補償されます(各保険会社やプランによっても異なりますので、正確な金額は、各保険会社にお問い合わせください)。

弁護士に依頼する事件の大半が上記の金額の範囲内に収まりますので、ほとんどの法的トラブルについて、自己負担なく弁護士に依頼することができるということになります。

他方、保険料は、年間2000円程度からですので、毎月数百円の負担で、もしものときの弁護士費用をカバーすることができます。

個人向けのものと事業向けのものがある

弁護士保険には、個人版と事業版の2種類が用意されています。

保険金支払の対象となる法的トラブルの範囲や、支払保険金額の上限(限度額)に違いはありますが、それ以外の点はほとんど同じです。

個人版では、離婚、遺言・相続、労働(ハラスメント・未払残業代・解雇などの労働者側トラブル)、交通事故、賃貸借物件などの分やが、利用の多い傾向にあります。

事業版で利用の多い分野は、顧客とのトラブル、契約関係、賃貸借物件、債権回収などとなっています。

「初期相談」サービスの活用を

保険商品によっては、「初期相談」のサービスが提供されているものもあります。

「初期相談」とは、①相談内容が法的な紛争かどうか、②相談内容に関する公的な相談窓口等の紹介、③これらに関連する事項について、弁護士が電話で回答するサービスです。

「初期相談」のサービスを受ければ、自分の直面しているトラブルが法的なものかどうかを、弁護士から直接回答してもらうことができますので、どのような対応していくべきかを早い段階で知ることができます。

ご自身の保険に「初期相談」サービスがある場合には、ぜひ活用してください。

弁護士保険に加入するための条件

生命保険や自動車保険など、保険となると、加入にはそれぞれ条件を満たさないといけない項目があります。

弁護士保険に加入するにも、満たさなくてはいけない条件があります。

加入条件は保険会社でそれぞれ異なりますが、基本的な条件の一例は、下記になります。

- 保険契約者は、契約開始時に満20歳以上であること

- 契約開始時に日本国内に住んでいること

- 日本語で保険約款や申込書内容などを正しく理解して、読み書きもできること

- 保険料を支払う口座やクレジットカードがあること

各保険会社で加入条件は異なりますので、詳しい条件は、各会社に問い合わせをお願いします。

難しい条件はなく、過去に裁判などがあった場合でも加入は可能です。

ただし、その場合は、過去の裁判などトラブルの分は保証対象外になります。

契約者の年齢が条件としてありますが、被保険者の場合は何歳でも問題ありません。

親が子供を守るために弁護士保険に加入することも可能になります。

待機期間と不担保期間について

弁護士保険に加入しても、すぐに保険が適用されるわけではありません。

保険が適用されるまでの待機期間や、特定の法的トラブルには不担保期間と呼ばれる期間があるため注意が必要です。

待機期間

待機期間とは、弁護士保険に加入した後に、実際に保険が適用されるまでの期間をいいます。

待機期間中は、法的トラブルが発生したとしても、保険が適用されないのです。

つまり、待機期間中に起きたトラブルに関しては、待機期間を過ぎて弁護士に相談や依頼をしても、保険金が支払われません。

待機期間は、保険適用開始日から3か月とされていることが多いようです。

ただし、特定偶発事故と呼ばれる突発的で予想されない事故(急激かつ偶然な外来の事故による、身体の傷害若しくは疾病又は財物の損壊に関する法的トラブル)であった場合は、待機期間なしで保険が適用されます。

トラブルの内容によって、待機期間の適用が変わるため注意が必要なのです。

待機期間が適用される例とされない例を見てみましょう。

・近隣トラブル

・金銭トラブル

・隣人トラブル

・不動産トラブル

・交通事故

・医療事故

・食品事故

・労災事故

偶然による法的トラブルは待機期間がないので、保険を受け取ることができますが、自身では待機期間の適用に当てはまるのかどうか判断することは難しいでしょう。

待機期間中にトラブルが起こった場合には、保険が適用されるケースかどうか弁護士保険に問い合わせてみてください。

不担保期間

待機期間以外にも、保険に加入してからは不担保期間(特定原因不担保)という期間があり、特定のトラブルに関しては、一定期間保険金が補償されない場合があります。

不担保期間は保険適用開始日から1年間となり、不担保期間に当てはまるトラブルは、離婚・相続・親族関係・金銭消費貸借、証券取引等のリスク取引などが挙げられます(事業版の場合には、労働トラブル、保険適用開始前に締結した契約に関するトラブルなどが該当します)。

これらのトラブルを不担保期間中に弁護士に依頼や相談しても保険金を受け取ることができません。

また、不担保期間中に該当のトラブルが発生し、不担保期間を経た後に弁護士に依頼や相談した場合でも、同様に保険金は受け取れません。

しかし、弁護士保険に加入した後に婚姻を法的に結んだ場合には、不担保期間が適用される事例であっても、不担保期間が免除されます。

ただし、待機期間は適用されているので、3か月は保険が適用されません。

その他の保険適用外の事例

待機期間や不担保期間以外にも、事例によっては、保険が適用されない場合もあります。

保険の契約前に以下の事例について確認しておきましょう。

①契約前の法的トラブル

弁護士保険を契約する以前に起きている法的トラブルに関しては、保険が適用されません。

契約成立後からの法的トラブルであり、待機期間や不担保期間を経た法的トラブルが対象となります。

②被保険者以外の法的トラブル

保険の対象となる被保険者以外の直面した法的トラブルは、保険がに適用されません。

ただし、契約者が親で、未成年の子を被保険者として弁護士保険に加入しているケースで、子のトラブルを理由として親の監督義務が問われているような場合には、保険適用の対象となります。

③法的トラブルではない場合

トラブルが発生し、弁護士に相談や依頼をしたとしても、法的トラブルの原因でない(法的解決になじまない)場合は、保険が適用されません。

たとえば、次のようなものが該当します。

・社会生活上の受忍限度を超えるとはいえないもの

・道徳、道義、倫理などに基づく解決が妥当であるもの

・自律的な法規範を有する団体の裁量の範囲に属する内部的なもの

・宗教上、政治上、思想上、学術上、技術上の論争や解釈に関するもの

④その他

上記のほか、次のような場合にも保険適用外となりますので、注意が必要です(事業版の場合には、事業資金の出資に関するものや、いわゆるネズミ講に関するものも保険適用外となるなど、個人版と事業版とで違いがありますので、詳しくは各保険会社にお問い合わせ願います)。

- 契約者又は被保険者に故意又は重過失がある場合(=免責事由に該当)

- 日本の裁判所に管轄がない、又は、日本の国内法が適用されないもの

- 国、地方公共団体、行政庁、その他行政機関を相手方とするもの(税務、国家賠償に関するものを除く)

- 破産、民事再生、特定調停、任意整理に関するもの

- 利息制限法で定める利率を超えた金銭消費貸借契約に関するもの

- 刑事事件、少年事件、医療観察事件

- 被保険者の従事する事業や業務に関するもの

- 会社訴訟、会社非訟、及びこれらに関連又は付随するもの

- 補償契約に関するもの

- 知的財産権に関するもの

これらは、自分が加害者であっても被害者であっても同様であり、あらゆる法的トラブルが対象となります。

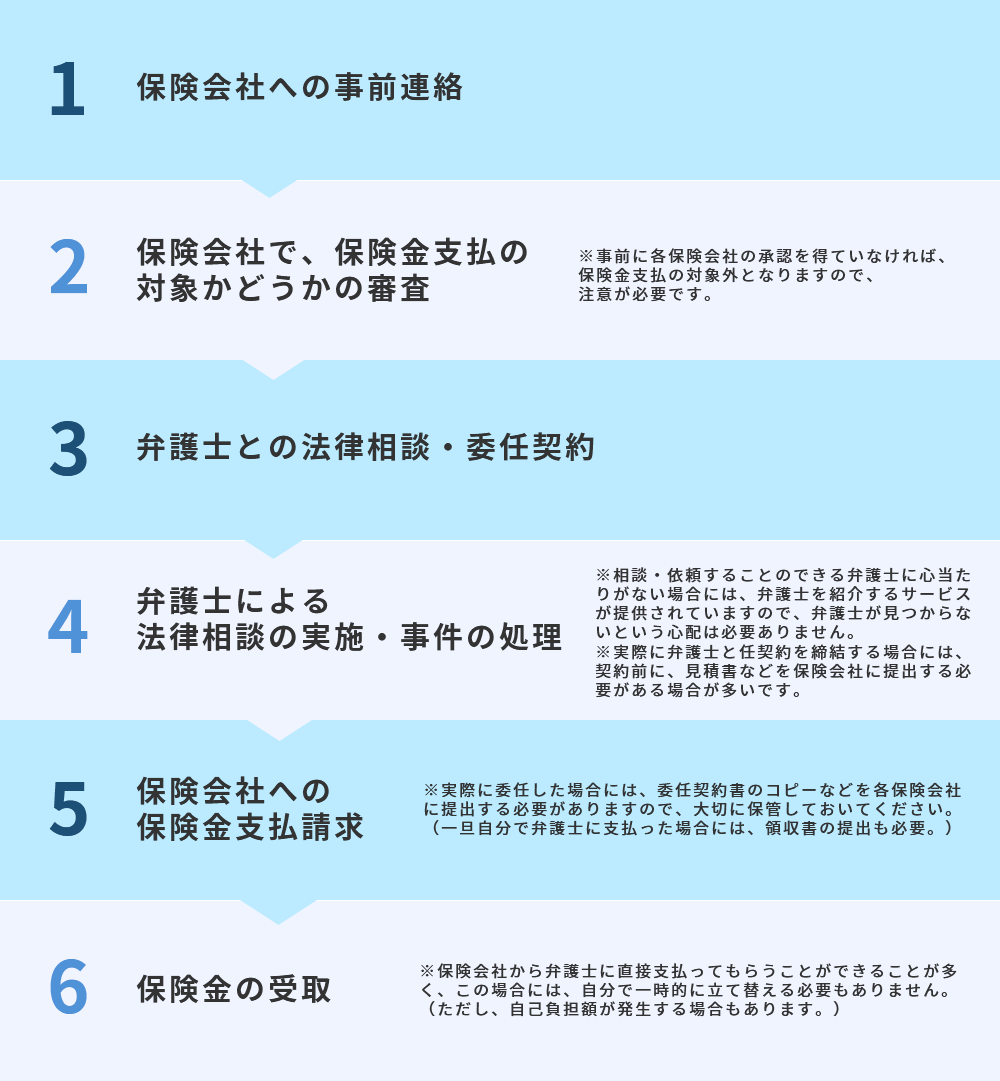

保険金を受け取るための手続

ここでは、実際に保険金を受け取るための手続をご紹介します。

保険を利用するからといって、特別難しい手続があるわけではなく、弁護士に依頼すれば通常必要な手続とほとんど同じことをするだけで、保険金の受取が可能ということをお分かりいただければと思います。

複数の弁護士保険に加入していたり、弁護士保険と弁護士費用特約とが重複している等の場合であっても、実際にかかった弁護士費用を超えて保険金が支払われるということはありません。

そのため、弁護士保険に加入する前には、既に弁護士保険に加入していないか(同居の家族が加入している保険でカバーされる場合もあります)、確認する必要があります。

まとめ

弁護士保険は、自分が加害者になっても被害者になった場合でも、関係なく適用されます。

毎月数百円からの保険料で、突然の法的トラブルが発生しても、原則として自己負担なしで弁護士に安心して相談・依頼することができ、トラブルの解決をすべて弁護士に任せることができます。

保険金支払のための手続も、特別難しい手続はなく、大半は弁護士に依頼すれば必要な手続で済ませることができます。

最近では、自動車保険に付帯されている保険だけではなく、弁護士保険だけを内容とする「単独型」の普及も広がっていますので、ぜひ加入を検討してみてください。

ただし、待機期間や不担保期間など、保険に加入したばかりのトラブルの場合は、保険が適用されないケースもあり、このほかにも、そもそも保険適用の対象外のものもありますので、必ず事前に各保険会社に問い合わせて確認するようにしましょう。

おすすめ記事

弁護士保険に加入するための条件

生命保険や自動車保険など、保険となると加入にはそれぞれ条件を満たさないといけない項目があります。

弁護士保険に加入するにも満たさなくてはいけない条件があります。

加入条件は保険会社でそれぞれ異なりますが

基本的な条件の一例は下記になります。

・保険契約者は、契約開始時に満20歳以上であること

・契約開始時に日本国内に住んでいること

・日本語で保険約款や申込書内容などを正しく理解して、読み書きもできること

・保険料を支払う口座やクレジットカードがあること

各保険会社で加入条件は異なりますので詳しい条件は各会社に問い合わせをお願いします。

難しい条件はなく、過去に裁判などがあった場合でも加入は可能です。

ただし、その場合は過去の裁判などトラブルの分は保証対象外になります。

契約者の年齢が条件としてありますが、被保険者の場合は何歳でも問題ありません。

親が子供を守るために弁護士保険に加入することも可能になります。

待機期間と不担保期間について

弁護士保険に加入しても、すぐに保険が保証されるわけではありません。

保険が保証されるまでの待機期間や、特定の法的トラブルには不担保期間と呼ばれる期間があるため注意が必要です。

待機期間

待機期間とは、弁護士保険に加入した後に実際に保険が適用されるまでの期間を言います。

待機期間中は法的トラブルが発生したとしても保険が適用されないのです。

つまり、待機期間中に起きたトラブルに関しては、待機期間を過ぎて弁護士に相談や依頼をしても保険金が支払われません。

ただし、特定偶発事故と呼ばれる突発的で予想されない事故はであった場合は、待機期間なしで保険が適用されます。

トラブルの内容によって、待機期間の適用が変わるため注意が必要なのです。

待機期間が適用される例とされない例を見てみましょう。

<待機期間が適用される例>

・近隣トラブル

・金銭トラブル

・隣人トラブル

・不動産トラブル

<待機期間が適用されない例>

・交通事故

・医療事故

・食品事故

・労災事故

偶然による法的トラブルは待機期間がないので、保険を受け取ることができますが、自身では待機期間の適用に当てはまるのかどうか判断することは難しいでしょう。

待機期間中にトラブルが起こった場合には、保険が適用されるケースかどうか弁護士保険に問い合わせてみてください。

不担保期間

待機期間以外にも保険に加入してからは不担保期間という期間があり、特定のトラブルに関しては一定期間保険金が保証されない場合があります。

不担保期間は契約開始日から1年間となり、不担保期間に当てはまるトラブルは離婚・相続・親族関係などが挙げられます。

これらのトラブルを不担保期間中に弁護士に依頼や相談しても保険金を受け取ることができません。

また、不担保期間中に該当のトラブルが発生し、不担保期間を経た後に弁護士に依頼や相談した場合でも同様に保険金は受け取れません。

しかし、弁護士保険に加入した後に婚姻を法的に結んだ場合には、不担保期間が適用される事例であっても不担保期間が免除されます。

ただし、待機期間は適用されているので3カ月は保険が適用されません。

その他の保険適用外の事例

待機期間や不担保期間以外にも事例によっては、保険が適用されない場合もあります。

保険の契約前に以下の事例について確認しておきましょう。

①契約前の法的トラブル

弁護士保険を契約する以前に起きている法的トラブルに関しては保険が適用されません。

契約成立後からの法的トラブルであり、待機期間や不担保期間を経た法的トラブルが対象となります。

②被保険者以外の法的トラブル

保険の対象となる被保険者以外の直面した法的トラブルは保険に適用されません。

③法的トラブルではない場合

トラブルが発生し、弁護士に相談や依頼をしたとしても法的トラブルの原因でない場合は保険が適用されません。

これらは、自分が加害者であっても被害者であっても同様であり、あらゆる法的トラブルが対象となります。

まとめ

弁護士保険は、自分が加害者になっても被害者になった場合でも関係なく適応されるので、突然のトラブルが発生しても弁護士に安心して相談・依頼することができます。

ただし、保険が加入したばかりのトラブルの場合は、保険が適用されない場合もあるので、必ず事前に弁護士保険に問い合わせて確認するようにしましょう。

「もしもの高額な支払いに備える」弁護士保険とは?

弁護士保険とは、弁護士に相談・依頼をする際の費用を補償してくれる保険です。

保険料の相場は月額3,000円程度となっており、着手金の相場額が30万円ということを考えると9年以内に弁護士に依頼を行えば元が取れるという計算になります。

自分で抱えきれない悩みがあった時に、弁護士保険に加入していれば弁護士に気軽に相談・依頼ができるので、トラブルの早期解決に繋げられます。

「弁護士保険ステーション」では弁護士保険取扱3社の「料金」「補償」「付帯サービス」などを分かりやすく比較できます。

会社によっては、弁護士保険に加入していることを表す「リーガールカード」や「ステッカー」の配布があり、トラブル抑止効果が期待できます。

そのほか、「弁護士紹介サービス」や「相談ダイヤルの設置」など、便利な付帯サービスが用意されています。

日常生活や職場などでトラブルがあった際に、確実に解決するには弁護士は頼りになる存在ですが、高い報酬がネックとなり簡単には依頼できないことも。

そんな弁護士費用に不安がある方は、弁護士保険への加入がおすすめです。

| 法律相談料 | 偶発事故※3 | 一般事件※4 | 通算上限金額 |

|---|---|---|---|

| 100%※1 2.2万円/事案まで |

100%※1 300万円/事案まで |

80% 200万円/事案まで |

1,000万円 |

- ※1 実費相当額

- 単独型 弁護士保険 9年連続(2013~2021) 保有件数No1!

- 家族特約でご家族の保険料は半額!

- 弁護士費用の補償・トラブルの予防サポートサービス付保険

| 法律相談料 | 偶発事故※4 | 一般事件※5 | 通算上限金額 |

|---|---|---|---|

| なし ※1 |

70% ※2 |

70% ※2 |

1,000万円 |

- ※1 初回法律相談60分無料の弁護士を紹介

- ※2 着手金および報酬金の次の①②のいずれか少ない金額

①被保険者が弁護士に支払う金額

②(基準-5万)×基本てん補割合(原則70%)

- 追加保険料0円で家族も補償

- 提携弁護士による初回60分の無料法律相談が可能

- デビットカードでの支払も対応

| 法律相談料 | 偶発事故※3 | 一般事件※4 | 通算上限金額 |

|---|---|---|---|

| 100%※1 2.2万円/事案まで |

100%※2 100万円/事案まで |

100%※2 100万円/事案まで |

1,200万円 |

- ※1 実費

- ※2 着手金:(基準-5万)×100%

- ライト+ レギュラー+ ステータス+の3プランから選べる!

- 初期相談が無料の弁護士直通ダイヤルなど8つの付帯サービス

- 一般事件の補償が充実!

| 法律相談料 | 偶発事故※3 | 一般事件※4 | 通算上限金額 |

|---|---|---|---|

| 実費 10万円を限度 |

実費 300万円を限度 |

補償対象外 | - |

- 保険開始から使用可能な痴漢冤罪/被害ヘルプコール付き

- 加害者になった時の対人/対物賠償保険付き

- 気軽に加入できるリーズナブルな保険料

|

〇 | 〇 | 〇 | 〇 |

|---|---|---|---|---|

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | 〇 | 〇 |

|

〇 | 〇 | 〇 | 〇 |

|

〇 | 〇 | 〇 | 〇 |

|

〇 | 〇 | 〇 | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

|

〇 | 〇 | × | 〇 |

\カンタン4社比較/

この記事を読んだあなたにおすすめ

弁護士保険お役立ち記事カテゴリ

弁護士保険人気記事